Reform der Finanzverwaltung – Auswirkung auf die Compliance

Mit Anfang des Jahres wurde die österreichische Finanzverwaltung durch das Finanz-Organisationsreformgesetz (FORG) umstrukturiert. Das noch unter türkis-blauer Koalition beschlossene und bereits im September kundgemachte Gesetz ist nun, nach COVID-19 bedingter Verzögerung, mit 1. Jänner 2021 in Kraft getreten. Welche Änderungen und Auswirkungen mit dem Finanz-Organisationsreformgesetz für die Steuer-Compliance einhergehen, wird im Folgenden dargestellt.

Zwei Finanzämter und ein Zollamt

Herzstück der Reform ist die Reduktion der Finanzämter. So waren vor der Reform der Finanzverwaltung dem Bundesministerium für Finanzen 40 Finanz- und 9 Zollämter, die Großbetriebsprüfung, die Finanzpolizei sowie die Steuerfahndung als Dienststellen untergeordnet.

Seit 1. Jänner 2021 sind dies nur noch fünf Ämter, nämlich die beiden Finanzämter (Finanzamt Österreich und Finanzamt für Großbetriebe), das Zollamt Österreich, das Amt für Betrugsbekämpfung sowie der Prüfdienst für lohnabhängige Abgaben und Beiträge.

Zusammenlegen der Finanzämter

Mit der Neuorganisation entfällt auch die örtliche Zuständigkeit der Finanzämter. Sowohl das Finanzamt für Großbetriebe als auch das Finanzamt Österreich agieren bundesweit. Die Zuteilung ergibt sich somit nur noch nach der sachlichen Zuständigkeit. Entscheidend dafür ist einerseits der Abgabenpflichtige selbst und andererseits auch die Abgabenart.

Die Zuständigkeit des Finanzamtes Österreich fungiert dabei als Auffangtatbestand. Dementsprechend fallen sämtliche Angelegenheiten, welche nicht in die Zuständigkeit des Finanzamtes für Großbetriebe (oder des Zollamtes oder des Bundesministers für Finanzen) fällt, dem Finanzamt Österreich zu. Für welche Angelegenheiten das Finanzamt für Großbetriebe zuständig ist, findet sich detailliert in § 61 BAO, jene für das Zollamt in § 63 BAO, jene des Amtes für Betrugsbekämpfung im neu geschaffenen ABBG und die Zuständigkeit des Prüfdiensts für lohnabhängige Abgaben und Beiträge im ebenfalls neu etablierten PLABG.

Erwähnenswertes

- Die Großbetriebsprüfung als eigene Dienststelle des Bundesministeriums für Finanzen fällt weg und wird in das Finanzamt für Großbetriebe eingegliedert.

- Das Finanzamt für Gebühren, Verkehrssteuern und Glücksspiel ist fortan Teil des Finanzamtes Österreich, wobei hierfür die Dienststelle Sonderzuständigkeiten eingerichtet wurde.

- Finanzstrafangelegenheiten fallen seit 1. Jänner 2021 in die Zuständigkeit des Amtes für Betrugsbekämpfung. Offenlegungen können demnach fortan sowohl bei den beiden Finanzämtern als auch beim Amt für Betrugsbekämpfung eingebracht werden.

Auswirkungen der Reform auf das Abgabenverfahren

Für das Abgabenverfahren und die jeweiligen Steuerpflichtigen gilt durch die Finanzamtsreorganisation insbesondere folgendes zu beachten:

- Derzeit versendet die Finanzverwaltung Informationsschreiben, in denen Steuerpflichtige auf den Übergang ihrer Abgabenkontonummer auf eines der beiden Finanzämter (Finanzamt Österreich oder Finanzamt für Großbetriebe) informiert werden. Solange ein derartiges Informationsschreiben noch nicht erhalten wurde, können sämtliche Anbringen aber an jedes Finanzamt gestellt werden.

- Die Abgabenkontonummern von Abgabenpflichtigen wurden mit 4. Juli 2020 „eingefroren“. Die Zuständigkeitsänderung der Finanzämter hat demnach keine Auswirkungen auf die Abgabenkontonummer des Abgabenpflichtigen.

- Zum 1. Jänner 2021 noch nicht abgeschlossene Verfahren wurden von den beiden Finanzämtern (Finanzamt Österreich und Finanzamt für Großbetriebe), zum am 1. Jänner 2021 befindlichen Verfahrensstand, übernommen und fortgeführt. Für Verfahren die erst nach dem 1. Jänner 2021 zu laufen beginnen, richtet sich die Zuständigkeit schon nach der neuen Zuständigkeitsverteilung.

- Anbringen und Rechtsmittel können – solange sie entsprechend der Reform an eines der beiden Finanzämter oder das Amt für Betrugsbekämpfung adressiert sind – bis 31. Dezember 2021 auch unter den Anschriften der ehemaligen Finanzämter eingebracht werden.

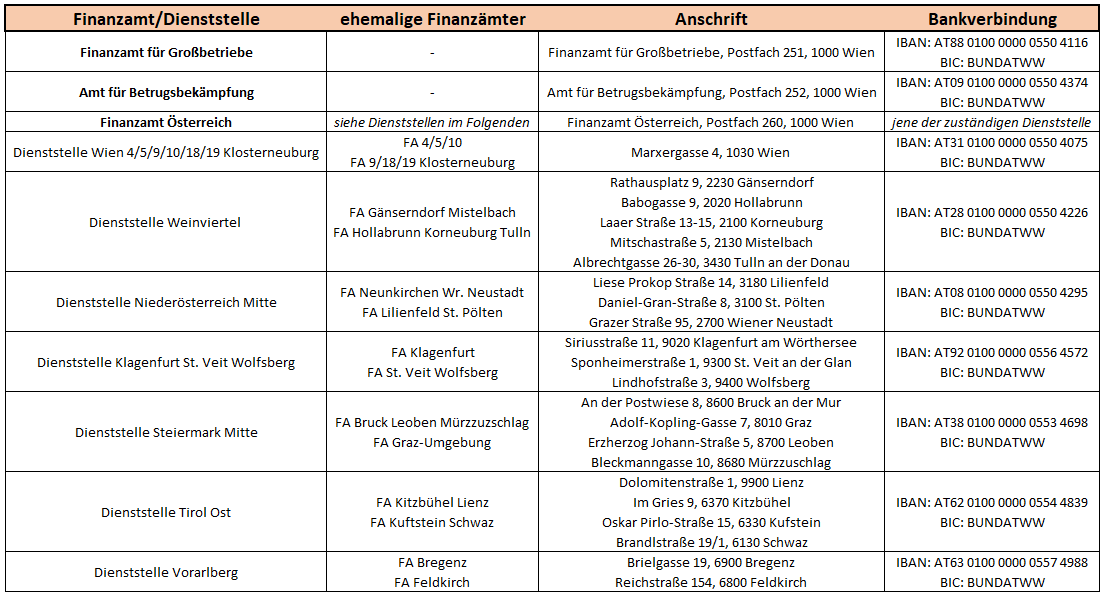

Neue Dienststellen und Auswirkung auf Bankverbindungen

Durch die Reduktion der Finanzämter kam es auch zu einer Neuorganisation der Dienststellen. Dabei ist zu beachten, dass nicht jedes ehemalige Finanzamt automatisch zu einer eigenständigen Dienststelle des Finanzamt Österreich wurde. Stattdessen kam es teilweise auch zu Zusammenlegungen.

Das kann auch Auswirkungen auf die Anschrift und insbesondere die relevanten Bankverbindungen haben. Die neuen Bankverbindungen finden Sie auf der Homepage des BMF. Die Veränderungen können folgendermaßen zusammengefasst werden:

- Grundsätzlich sind die Bankverbindungen gleichgeblieben, wenn aus dem ehemaligen Finanzamt eine Dienststelle des Finanzamtes Österreich wurde. So ist beispielsweise das ehemalige Finanzamt Wien 1/23 nun die Dienststelle Wien 1/23 des Finanzamt Österreichs. In diesen Fällen kam es zu keiner Änderung und die alten Bankverbindungen können weiterverwendet werden.

- Kam es zu einer Zusammenlegung mehrerer ehemaliger Finanzämter zu einer neuen Dienststelle des Finanzamt Österreichs, haben sich auch die Bankverbindungen geändert. Dies ist beispielsweise bei den ehemaligen Finanzämtern Wien 4/5/10 und Wien 9/18/19 Klosterneuburg der Fall. Hier gibt es neue Bankverbindungen die zu verwenden sind.

- Das Finanzamt für Großbetriebe und die Dienststelle Sonderzuständigkeiten haben grundsätzlich neue/eigenständige Bankverbindungen.

Bei Überweisungen sollte somit zunächst überprüft werden, ob sich die Bankverbindungen des zuständigen Finanzamtes bzw der Dienststelle geändert haben. Untenstehend finden Sie eine Übersicht der Änderungen (entnommen der Homepage des BMF am 19. Jänner 2021):