Niedrigere Kurzarbeitsbeihilfe für Phase 2 der Covid-19 Kurzarbeit

Am 5. Juli 2020 hat das AMS auf seiner Homepage die neue Berechnungslogik bekannt gegeben, nach der sich die Kurzarbeitsbeihilfe für Erstanträge und Anträge auf Verlängerung der Kurzarbeit ab 1. Juni 2020 berechnet. Gerade bei einem niedrigen Ausmaß an kurzarbeitsbedingten Ausfallstunden und bei Mitarbeitern mit hohen Bezügen führt die neue Berechnungslogik zu erheblich niedrigeren Beihilfen. Arbeitgeber, die bereits im Juni die Kurzarbeit verlängert und noch mit der bisherigen Höhe der Beihilfe kalkuliert haben, sollten daher prüfen, ob sie die Kurzarbeit fortsetzen möchten.

Für die Phase 1 der Covid-19 Kurzarbeit (Erstanträge und Anträge auf Verlängerung der Kurzarbeit vor 1. Juni 2020) wird die Kurzarbeitsbeihilfe mit fixen Pauschalsätzen pro Ausfallstunde berechnet. Die Kurzarbeitsunterstützung in der Personalverrechnung wird als Auffüllbetrag auf das Mindestbruttoentgelt ermittelt und nicht nach Pauschalsätzen. Das kann bei hoher Arbeitsleistung dazu führen, dass der Arbeitgeber Kurzarbeitsbeihilfe erhält, obwohl er keine Mehrkosten für Ausfallzeiten hat.

Seit Ende Mai hat das AMS auf seiner Homepage eine Rückforderung der Beihilfe angekündigt, wenn die errechnete Kurzarbeitsbeihilfe höher liegt als die Kosten des Arbeitgebers für die Ausfallzeiten. Nun wurde nachträglich die Berechnungslogik der Kurzarbeitsbeihilfe für Erstanträge und Anträge auf Verlängerung der Kurzarbeit ab 1. Juni 2020 völlig umgestellt.

Auswirkungen auf die Abwicklung der Abrechnung

- Für die Abrechnung mit dem AMS müssen für die Phase 2 keine anderen Daten übermittelt werden als für die Phase 1.

- Feiertage müssen aber, wenn im Unternehmen üblicherweise nicht an Feiertagen gearbeitet wird, für die Abrechnung in Phase 2 in einem gesonderten Feld erfasst werden. Für die Abrechnung in der Phase 1 der Kurzarbeit sind sie von der Normalarbeitszeit laut Kollektivvertrag/Arbeitsvertrag in Abzug zu bringen.

- Die AMS Webanwendung unterscheidet aufgrund des eingegebenen Kurzarbeitszeitraumes automatisch, welche Berechnungslogik für die Beihilfe anzuwenden ist. Für die Abrechnung mit der AMS-Excel-Projektdatei gibt es eine Version für Phase 1 und eine Version für Phase 2. >>Zur AMS Infoseite<<

Neue Berechnungslogik

In Phase 2 wird die Kurzarbeitsbeihilfe nicht mehr mit einem fixen Pauschalsatz pro Ausfallstunde ermittelt. In der AMS Webanwendung bzw in der AMS-Excel-Projektdatei wird sie anhand der Abrechnungsdaten zusammengesetzt aus drei Komponenten errechnet:

- Einer vereinfacht ermittelten Kurzarbeitsunterstützung plus 27% Lohnnebenkosten. Dabei werden zuerst alle im AMS Abrechnungstool erfassten Arbeitsstunden, Stunden mit Entgeltfortzahlungsansprüchen und Stunden mit Ersatzleistungsansprüchen mit dem Brutto vor Kurzarbeit bewertet (vereinfacht ermitteltes “Arbeitsentgelt”). Die vereinfacht ermittelte Kurzarbeitsunterstützung errechnet sich als Mindestbruttoentgelt abzüglich vereinfacht ermitteltes Arbeitsentgelt.

- Da die Sonderzahlungen in der Kurzarbeit in voller Höhe gebühren und dem Arbeitgeber auch dadurch Mehrkosten entstehen, werden zusätzlich in jedem Abrechnungszeitraum die anteiligen Sonderzahlungen plus 30% Lohnnebenkosten für die Beihilfe berücksichtigt. Für die Kalkulation wird das vereinfacht ermittelte Arbeitsentgelt vom Brutto vor Kurzarbeit in Abzug gebracht. Von diesem Betrag werden die anteiligen Sonderzahlungen mit einem Sechstel ermittelt und 30% Lohnnebenkosten aufgeschlagen.

- Der Arbeitgeber muss in der Kurzarbeit die Dienstnehmer- und Dienstgeberbeiträge von der Differenz auf die höhere Beitragsgrundlage vor Kurzarbeit tragen. Daher werden für zusätzliche Sozialversicherungsbeiträge vom Brutto vor Kurzarbeit abzüglich vereinfacht ermitteltes Arbeitsentgelt abzüglich vereinfacht ermittelte Kurzarbeitsunterstützung 39% berücksichtigt.

Diese drei Komponenten werden rein aus den Daten in der Abrechnung mit dem AMS, also ausgehend vom Brutto vor Kurzarbeit, dem Mindestbruttoentgelt und dem in der Abrechnung erfassten Stundengerüst ermittelt. Die in der Personalverrechnung tatsächlich abgerechnete Kurzarbeitsunterstützung oder das tatsächlich abgerechnete Arbeitsentgelt fließen nicht in die Berechnung ein und können abweichen.

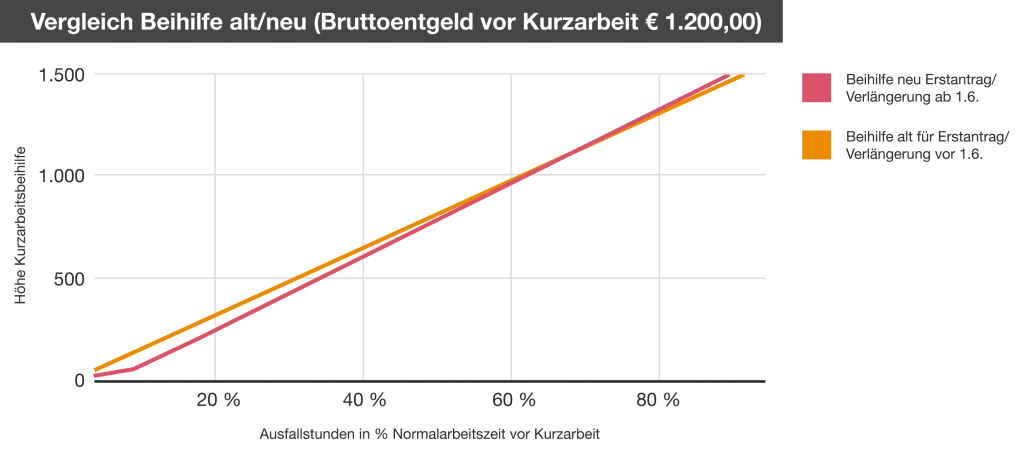

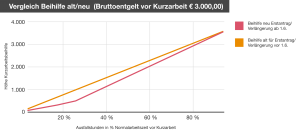

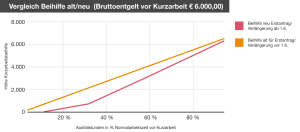

Für Entgeltanteile über der ASVG-Höchstbeitragsgrundlage von € 5.370 gebührt keine Kurzarbeitsbeihilfe. Daher wird das vereinfacht ermittelte Arbeitsentgelt zwar vom vollen Brutto vor Kurzarbeit berechnet, aber es fließt nur maximal das der ASVG-Höchstbeitragsgrundlage von € 5.370 entsprechende Mindestbruttoentgelt in die Berechnung ein. Für Arbeitnehmer mit einem Entgelt über der ASVG-Höchstbeitragsgrundlage ist der Unterschied in der Höhe der Förderung zwischen Phase 1 und Phase 2 daher am größten: